ການປະກັນໄພຄວາມຮັບຜິດຊອບຂອງພາກສ່ວນທີສາມ - ຄົນຂັບລົດໄວຫນຸ່ມຈ່າຍຫ້າເທົ່າຫຼາຍກ່ວາຄົນຂັບລົດທີ່ມີປະສົບການ

ປີກາຍນີ້, ອຸປະຕິເຫດຄັ້ງທີ່ 18 ແມ່ນເກີດຈາກຜູ້ຂັບຂີ່ທີ່ມີອາຍຸແຕ່ 24 ຫາ XNUMX ປີ. ບໍລິສັດປະກັນໄພຈື່ຈໍາເລື່ອງນີ້, ດັ່ງນັ້ນເຈົ້າຂອງລົດໄວຫນຸ່ມຕ້ອງຈ່າຍເງິນຫຼາຍສໍາລັບການປະກັນໄພຄວາມຮັບຜິດຊອບທາງແພ່ງບັງຄັບ, ເຊັ່ນສໍາລັບເມັດພືດ.

ປີກາຍນີ້, ອຸປະຕິເຫດຄັ້ງທີ່ 18 ແມ່ນເກີດຈາກຜູ້ຂັບຂີ່ທີ່ມີອາຍຸແຕ່ 24 ຫາ XNUMX ປີ. ບໍລິສັດປະກັນໄພຈື່ຈໍາເລື່ອງນີ້, ດັ່ງນັ້ນເຈົ້າຂອງລົດໄວຫນຸ່ມຕ້ອງຈ່າຍເງິນຫຼາຍສໍາລັບການປະກັນໄພຄວາມຮັບຜິດຊອບທາງແພ່ງບັງຄັບ, ເຊັ່ນສໍາລັບເມັດພືດ.

ສະຖິຕິຂອງຕໍາຫຼວດສະແດງໃຫ້ເຫັນວ່າເປັນເວລາຫຼາຍປີໄພຂົ່ມຂູ່ທີ່ຍິ່ງໃຫຍ່ທີ່ສຸດໃນຖະຫນົນຫົນທາງຂອງໂປແລນໄດ້ເກີດຂຶ້ນໂດຍຄົນຂັບລົດໄວຫນຸ່ມລະຫວ່າງອາຍຸ 18 ຫາ 24 ປີ. ໃນປີ 2012, ເຂົາເຈົ້າໄດ້ເກີດອຸບັດເຫດ 6 ຄັ້ງ, ຄື 526%. ເຫດການທັງຫມົດ. ນີ້ຫມາຍຄວາມວ່າສໍາລັບທຸກໆ 21 10 ເທົ່າກັບ 17,3 ອຸປະຕິເຫດທີ່ກ່ຽວຂ້ອງກັບຜູ້ຂັບຂີ່ທີ່ມີອາຍຸນ້ອຍທີ່ສຸດ.

ເບິ່ງເພີ່ມເຕີມ: ຄົນຂັບລົດອົບສົດພາຍໃຕ້ການເບິ່ງແຍງພິເສດ. ໃບສີຂຽວຈະກັບຄືນມາ

ນີ້ແມ່ນຫຼາຍກ່ວາໃນກຸ່ມອື່ນໆຂອງຜູ້ຮັບຜິດຊອບສໍາລັບອຸປະຕິເຫດ. ສໍາລັບການປຽບທຽບ, ໃນກຸ່ມອາຍຸ 25-39 ປີ, ຕົວຊີ້ວັດຄວາມສ່ຽງດຽວກັນເຖິງ 11 ອຸປະຕິເຫດ, ແລະໃນບັນດາຜູ້ຂັບຂີ່ 40-59 ປີ, ພຽງແຕ່ 7,2. ທ່າແຮງສໍາລັບຄວາມເສຍຫາຍໂດຍຜູ້ຂັບຂີ່ທີ່ບໍ່ມີປະສົບການແມ່ນສູງ, ມີຜົນກະທົບທາງດ້ານການເງິນ.

- ຜູ້ປະກັນໄພຈໍາເປັນຕ້ອງຄິດໄລ່ຄ່າປະກັນໄພໂດຍອີງໃສ່ສະຖິຕິ, ແລະນີ້ຊີ້ບອກຢ່າງຈະແຈ້ງກ່ຽວກັບຕໍາແຫນ່ງທີ່ດ້ອຍໂອກາດສໍາລັບຜູ້ຂັບຂີ່ທີ່ມີອາຍຸ 18-24 ປີ. ດັ່ງນັ້ນ, ທຸກໆຄົນໃນກຸ່ມອາຍຸນີ້ຈ່າຍເງິນຫຼາຍ, ໂດຍບໍ່ຄໍານຶງເຖິງວ່າພວກເຂົາຈະເຮັດໃຫ້ເກີດອຸປະຕິເຫດຫຼືບໍ່, Przemysław Grabowski ຂອງ CUK Ubezpieczenia, ນາຍຫນ້າປະກັນໄພ.

ເຖິງແມ່ນວ່າຄົນຂັບລົດຈົວຈະຈ່າຍເງິນຫຼາຍສໍາລັບການປະກັນໄພຄວາມຮັບຜິດຊອບ, ຜູ້ປະກັນໄພບໍ່ມີກົດລະບຽບການກໍານົດລາຄາ. ໃນທາງປະຕິບັດ, ນີ້ຫມາຍຄວາມວ່າບາງບໍລິສັດເຕັມໃຈທີ່ຈະຮັບປະກັນຜູ້ທີ່ມີປະສົບການຂັບລົດຫນ້ອຍ.

ເບິ່ງຕື່ມອີກ: ຄົນຂັບລົດທີ່ບໍ່ມີປະສົບການແລະຄວາມຜິດພາດທົ່ວໄປທີ່ສຸດຂອງພວກເຂົາ - ສິ່ງທີ່ຕ້ອງຊອກຫາ

– ທ່ານສາມາດຊອກຫາບໍລິສັດທີ່ອາຍຸຍັງນ້ອຍຂອງຄົນຂັບລົດບໍ່ແມ່ນເປັນບັນຫາຮ້າຍແຮງ, ແລະສໍາລັບການປະກັນໄພອື່ນໆ, ການເພີ່ມຂຶ້ນຈາກ 30 ເຖິງ 75 ສ່ວນຮ້ອຍຂອງລາຄານິຍົມພື້ນຖານ. ດັ່ງນັ້ນ, ແຕ່ລະບໍລິສັດມີລາຄາທີ່ແຕກຕ່າງກັນຫມົດ, ບາງຄັ້ງເຖິງແມ່ນວ່າຫຼາຍຮ້ອຍຫຼືຫຼາຍພັນ zlotys ສູງກວ່າຄູ່ແຂ່ງ. Przemysław Grabowski ເວົ້າ ວ່າ ກ່ອນ ທີ່ ຈະ ຊື້ ການ ປະ ກັນ ໄພ ຄວາມ ຮັບ ຜິດ ຊອບ ຂອງ ພາກ ສ່ວນ ທີ ສາມ , ເຈົ້າ ຂອງ ລົດ ຄວນ ຈື່ ຈໍາ ທີ່ ຈະ ປຽບ ທຽບ ການ ສະ ເຫນີ ທີ່ ແຕກ ຕ່າງ ກັນ ແລະ ເລືອກ ເອົາ ອັນ ທີ່ ຖືກ ທີ່ ສຸດ , Przemysław Grabowski ເວົ້າ ວ່າ .

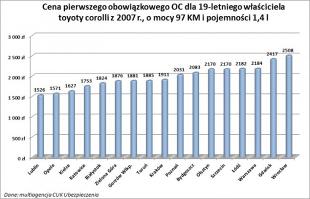

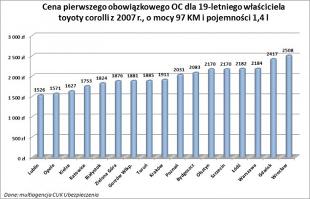

ການຄິດໄລ່ຂອງ CUK Ubezpieczenia ສະແດງໃຫ້ເຫັນວ່າຊາວເມືອງ Warsaw ອາຍຸ 19 ປີທີ່ຂັບລົດ Toyota Corolla ອາຍຸ 2 ປີຈະຈ່າຍຢ່າງຫນ້ອຍ PLN 184 ສໍາລັບການປະກັນໄພຄວາມຮັບຜິດຊອບຄັ້ງທໍາອິດໃນບໍລິສັດຫນຶ່ງ. ໃນທາງກັບກັນ, ບໍລິສັດອື່ນຈະສະເຫນີປະກັນໄພຄວາມຮັບຜິດຊອບຂອງບຸກຄົນທີສາມຂອງຜູ້ຂັບຂີ່ດຽວກັນໃນຈໍານວນ PLN 5 349, ນັ້ນແມ່ນ PLN 3 XNUMX ເພີ່ມເຕີມ.

ທີ່ສໍາຄັນ, ລາຄາໄດ້ຖືກສ້າງຕັ້ງຂຶ້ນໃນລັກສະນະນີ້, ໂດຍບໍ່ຄໍານຶງເຖິງເມືອງທີ່ລົດໄດ້ຖືກລົງທະບຽນ.

ເບິ່ງເພີ່ມເຕີມ: ເອົາໃຈໃສ່! ທ່ານຈະໄດ້ຮັບການປັບໄຫມທີ່ບໍ່ຮັບຜິດຊອບເຖິງແມ່ນວ່າລົດບໍ່ໄດ້ແລ່ນ

ໄປເບິ່ງວ່າຜູ້ຂັບຂີ່ຈົວນ້ອຍຈ່າຍເທົ່າໃດ, ພຽງແຕ່ເບິ່ງລາຄາຂອງ ທ້າວ ອາຍຸ 39 ປີ, ຍັງມາຈາກວໍຊໍ, ທີ່ຊື້ປະກັນໄພຄວາມຮັບຜິດຊອບມາເປັນເວລາ 10 ປີ, ບໍ່ເຄີຍໄດ້ຮັບບາດເຈັບ, ແລະຂັບລົດ Toyota Corolla ລຸ້ນ 443 ປີ. - ເກົ່າ. ປີ. ຄົນຂັບລົດດັ່ງກ່າວຈະຊອກຫານະໂຍບາຍເຖິງແມ່ນວ່າສໍາລັບ PLN XNUMX. ນີ້ແມ່ນເກືອບຫ້າເທົ່າລາຄາຖືກກວ່າລາຄາຕໍ່າສຸດສໍາລັບຄົນຂັບລົດອາຍຸ XNUMX ປີ.

- ການຮັບຮູ້ເຖິງການມີຢູ່ຂອງລະດັບລາຄາດັ່ງກ່າວເປັນສິ່ງທີ່ສໍາຄັນເພາະວ່າໃນກໍລະນີຂອງນະໂຍບາຍປະກັນໄພຄວາມຮັບຜິດຊອບຂອງພາກສ່ວນທີສາມ, ລາຄາແມ່ນສໍາຄັນທີ່ສຸດ. ຂອບເຂດຂອງການປົກປ້ອງ, ແນວໃດກໍ່ຕາມ, ມີຄວາມສໍາຄັນອັນດັບສອງ, ມັນຖືກຄວບຄຸມໂດຍກົດຫມາຍ, ແລະຜູ້ປະກັນໄພແຕ່ລະຄົນໃຫ້ລູກຄ້າທີ່ມີການປົກປ້ອງດຽວກັນ, Przemysław Grabowski ເພີ່ມ.

MMI ອີງໃສ່ຂໍ້ມູນທີ່ສະໜອງໃຫ້ໂດຍ CUK Ubezpieczenia

ຮູບ: OWENthatsmyname / flickr.com ອະນຸຍາດພາຍໃຕ້ CC BY 2.0

ADVERTISEMENT